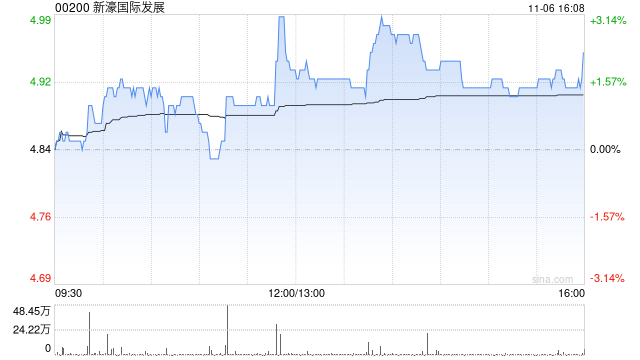

花旗发布研究报告称,新濠国际发展(00200)美国上市附属公司新濠博亚第三季度业绩略超出预期,另集团旗下新濠博亚正考虑在2025年下半年重新派发股息,加上当前估值较低为投资者提供吸引的进场机会,该行对新濠国际维持“买入”评级,以及目标价6.3港元。

该行指出,新濠博亚经调整物业EBITDA同比增长2%,达到2.96亿元(美元.下同),超出该行早前预期的2.92亿元。经调整物业EBITDA利润率从2023年第三季度的27.6%轻微下降至27.4%。该行估算,新濠博亚2024年第三季度博彩毛收入市场份额与前期基本持平,约为14.5%。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号